家づくりにおいて、「お金」に関することは、とても大切です。

特に住宅ローンについては、「どうしたらいいの?」という方もおられるのではないでしょうか。

今回は、住宅ローンについてお伝えします。

家づくりを考えておられる方は、「お金のこと」特に住宅ローンのことを勉強されていますか?

住宅ローンを使われている方の約半数の方は、よくわからないまま、借入先や商品を決められているそうです。

住宅ローンには、いろいろな商品があり、金利や手数料、サービスが金融機関により違います。

フラット(固定金利)のように同じ商品でも、取り扱う金融機関により金利が違うものもあります。

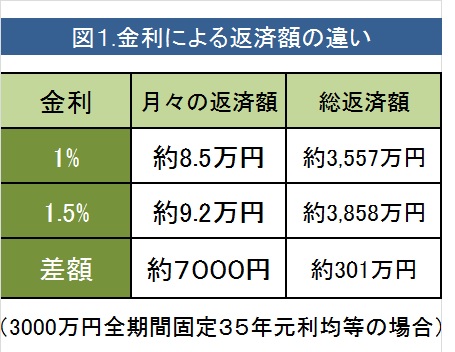

金利が0.5%違うと、支払う利息が300万円以上も違うのです。

図1参照

家の見積もりを比べられることと同様に、自分たちにあった住宅ローンの借入先や商品を選ぶことも大切です。

賢く勉強して住宅ローンを選び、資金計画を立てることにより建築予算にも余裕ができ、あきらめかけていた家づくりの願いもかなえることができるかもしれませんね。

ぜひ住宅ローンの勉強をおすすめします。

固定金利と変動金利

住宅ローンには、「固定金利」「変動金利」「期間限定固定金利」の3つの種類があります。

固定金利(フラット)・・・返済終了までの全期間金利が固定。あらかじめ総返済額がわかる。

メリット

ライフプランを立てやすい。借入時よりも金利が高くなっても返済額は増加しない。

デメリット

将来金利が下がっても、借入時に決まった(変動金利よりも)高い金利で返済しなくてはいけない。

期間限定固定金利・・・一定期間は固定金利。その後は変動金利または固定金利から選ぶことができる。固定期間を長くすれば、金利が高くなる。

メリット

金利優遇商品が豊富で低金利商品が多い。将来金利が低下した場合は返済額が減少する。

デメリット

将来、金利が上昇した場合、返済額が増える。

変動金利・・・金融情勢に応じて常に金利が変動。通常年2回金利が見直される。

メリット

金利が低下した場合、利息が減り、元金の減りが早くなり、返済額が減少する。

デメリット

金利が上昇した場合、返済額が増え、返済が長引くこともある。

現在、住宅ローンは、低金利時代といわれています。

低金利の時期は、今後の金利上昇のリスクを考えて、固定金利の方が長い目でみるとライフプランも立てやすく、安心なのでメリットが大きいという方もおられます。

借入時の金利の低さだけではなく、このような特徴を理解したうえで、住宅ローンを選びたいものです。

返済方式の選択

住宅ローンは、返済方式も「元利均等返済」と「元金均等返済」の2種類があります。

「元利均等返済」は、月々の返済額が変わらないため、家計の管理がしやすく、広く一般に使われています。

「元金均等返済」は、元金を毎月一定額返済していくというもので、利息を合わせた返済額は、はじめのうちは高く、返済期間が経過するのにつれて返済額が低くなっていきます。

総返済額で比べると「元金均等返済」の方が「元利均等返済」より少なくなります。

短期間に元金をどんどん減らしていこうという場合は、「元金均等返済」のほうがよいでしょう。

家族のライフプランにあわせて、検討してみましょう。

返済期間は短い方がよいの?

返済期間が短くなれば、その分の利息が払わなくなるので、総返済額は少なくなります。

返済期間を少なくすると、月々の返済額が高くなるので、キツイという場合は、途中で余裕ができた際にまとまった金額を返済する「繰り上げ返済」もできます。

繰り上げ返済では、手数料がかかる場合があるので、住宅ローンを選ぶときは、確認しておきたいです。

借りられる金額ではなく返せる金額!

返済能力がある人なら、金融機関は高額な住宅ローンも貸してくれるでしょう。

しかし借りられる額と返せる額は、違います。

ローンを組む時は「借りられる額」ではなく、「返せる額」で無理のない返済計画を立てましょう。

「返せる額」を分かるには、ライフプランを立てることが大切です。

お子様の数や住宅を建てる年齢でライフ計画も様々です。

お子様の教育費、老後の資金などを考えたうえで家づくりの予算を決めたいものです。

ライフプランを立てることで、家計の支出を見直す機会にもなって支出を減らすことができお家づくりの予算をあげることもできて、理想の家をたてることができるかもしれませんね。

ぜひ家づくりには、住宅ローンの勉強をおすすめします。