皆様、こんにちは、

弊社は石川県小松市を拠点に小松市,能美市,加賀市を中心に

「全棟気密検査実施 、 断熱性能UA値=0.34W/(㎡・K)以下 、気密性 C値=0.1c㎡/㎡、耐震等級3の住宅」を設計・施工させて頂いている小さな工務店です。

能登半島地震が起こって1か月経ちますが,今も1.4万人の方が避難所で過ごされている状態です。2月1日の時点で4万戸が断水していて,ライフラインの復旧支援が現在もなお,続いています。

現在,小松市・加賀市・能美市などの南の地域はというと,被害にあった建物の一次対応が一旦落ち着き,地震保険に加入している方は順次,地震保険調査士さんが現地を訪問して建物被害の査定をして頂いている状況です。

年が明けてすぐ,私はさまざまな現地調査や地震保険調査士さんとの現地立ち合いなどを行ってきました。そこで今回経験した地震保険の現実について詳しく書かせて頂こうと思っております。

地震保険の目的

まずは地震保険の目的とは何でしょう?財務省では「地震等による被災者の生活の安定に寄与すること」と明文化されております。この文章からも壊れた家を元に戻せる保険ではないということが分かると思います。

今回,お客様から「地震保険調査士さんが来訪する日時に立ち合いしてもらえませんか?」と何件か依頼を受けました。当日私も立ち合いさせて頂きましたが,その場で地震保険調査士さんから査定金額を提示されたとき「思ったより金額が少ない…」という反応をされたお客様がほとんどでした。おそらく,「その金額じゃあ,全部修繕できないのでは?」と考えられたのだと思います。

地震保険金額の上限

地震保険金額は基本火災保険金額の50%を上限としています。これには理由があり,財務省では「地震は予測ができず,また,地震が発生した場合の被害は広域にわたり,場合によっては,その損害額も巨大になります。損害保険会社の担保力,国の財政にも限度があることから,火災保険金額の50%までに制限しています」とこちらも明文化されています。

2,000万円の火災保険に入っていれば,地震保険金額は1,000万円で加入でき,建物が全損と査定されたとき,100%返ってくることになります。しかし,1,000万円では住宅の建替は到底できません。弊社のお客様が査定金額を見て,誰も喜んだ顔にならない理由が分かって頂けると思います。

地震保険で補償される損害と支払われる保険金について

損害の程度は「全損」,「大半損」,「小半損」,「一部損」の4分類に分かれます。

そして,その分類によって地震保険金額の一定割合が保険金として支払われます。

以下がその詳細です。

全損では100%,大半損で60%,小半損で30%,一部損で5%になります。

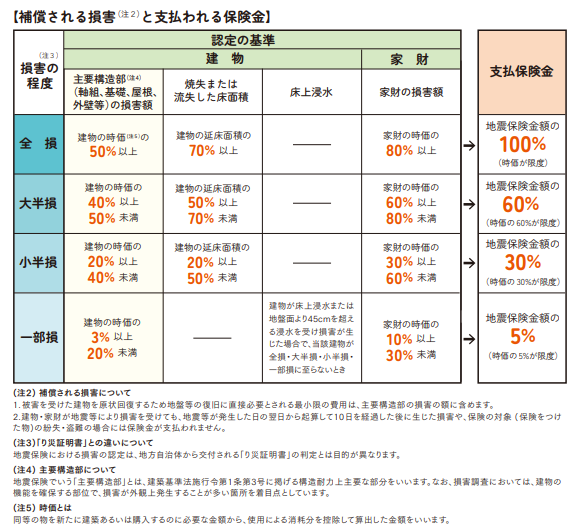

認定の基準に関しては以下になります。

なお,以下がその基準を決めるための着目する部位になります。

小松市の損害の程度としては地震保険金額の5%の支払いである「一部損」が最も多いとのことです。

初めてご来店頂いたお客様で「地震後,家が傾いているような気がするので一度見てほしい」とご依頼頂きました。現地を訪問し,床にビー玉を転がしてみると,転がっていく箇所がいくつか見受けられました。地震保険調査士さんの訪問日に私も立ち合いさせて頂き,同じようにビー玉を転がし,状況を見て頂きました。しかし,調査士さん曰く「通し柱等が3度傾いて初めて小半損になる可能性があります。」という回答でした。実際,このお客様の家の通し柱は0.5度程度の傾きだったため,一部損という認定になってしまっています。

建物が3度の傾いている場合,外部から誰が見ても,「あれ?このお家傾いている?」と分かるほどの状態です。その場合,外壁等も無傷ではないと思われます。小半損以上の認定はかなりの損害レベルだということがご理解頂けると思います。

ちなみに,上記の資料の通り,地震保険調査士さんは「基礎・屋根・外壁」である建物の主要構造部を確認していきます。ですので,実際現地では基本外部のみの調査になります。もし,内装の割れなどがあった場合はその理由が主要構造部の損害があったことで起こった内装の割れかを調べいきます。主要構造部の損害によって起こったものであることが分かれば,保険の対象になる可能性があります。

地震による火災は火災保険では対応できない

弊社のお客様では今回の能登半島地震による建物の火災の被害はありませんでした。では地震による火災は何の保険が対象になるのでしょうか?それは火災の原因は何か?ということがポイントになります。例えば,調理中に地震が起きて火災しまったというケースでは地震保険が対象になります。地震が原因で火災したと認定されれば地震保険が使えます。

少し余談にはなりますが,隣家が火事によるもらい火による被害を受けた場合はどうでしょうか?この場合は原因問わず,相手方の保険では補償されません。日本には「失火の責任に関する法律」がありますが,「隣家からのもらい火の場合,火元に故意または重大な過失がない限り,損害賠償を請求できない」とされています。

<重大な過失の例>

・たばこの吸い殻の火が消えていないのにも関わらず,ゴミ箱に入れ出火した

・電気保安協会に「漏電の可能性があるので修理してください」と指摘されていたのにも関わらず,適切な措置をせず漏電による出火した。

以上のような重大な過失の場合は損害賠償請求が可能になってきます。そうでなければ,自身の火災保険を使う必要があります。

建物は損害しないことに越したことはありません

今まで書いたことをまとめると,建物が地震により損害しても,そのすべての修繕費を地震保険金で賄うことはできません。保険会社に関係なく,国で査定のルールが決められているため,保険金が下りたから得するなどと言った話はほぼ皆無と言ってよいと思います。従って,「地震保険の加入は必須ですが,建物は損害しないことに越したことはない」というのが私の考える答えになります。

これから住宅を建てる方が持つべき基準 ~土地選び~

これから住宅を建てる方で土地が決まってない方であれば,まず最初に行うことは「希望地域の地盤の強弱の確認」です。前回のコラムにも詳細は書かせて頂いております。よければご覧ください⇒ https://ilachichome.com/custom-house/estate20240120/

「スーパーや希望の学校から近い」,「職場や実家から近い」,「価格帯」など様々な希望条件はあると思いますが,「地盤の強弱」も条件に必ず加えてください。

これから住宅を建てる方が持つべき基準 ~住宅本体 耐震性~

そして,次は住宅についてです。結論から言えば,「耐震等級3+制振構造」の2つは地震に強い家にするためには必須です。以下が耐震等級に関する表になります。

耐震等級1は建築基準法で定められておりますが,建物に備わっているべき最低限の耐震性能を満たしていることを示すもので,震度6強から7に相当する数百年に一度起こる大地震に耐えうる強度を持つように構造計算されております。

耐震等級3は耐震等級1の1.5倍の耐震性を兼ね備えており,消防署や警察署などの防災の拠点となる建物がこの基準になっています。

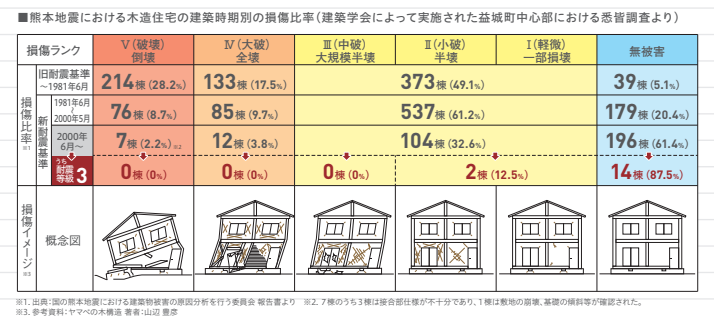

実際,震度7を記録した熊本地震による住宅の構造別による被害をまとめたデータが以下になります。

「新耐震基準2000年6月~」が耐震等級1になります。倒壊7件,全壊12件,大~小半損・一部損壊104件になります。

耐震等級3では倒壊・全壊が0件,一部損壊がわずか2件となっていることから,「震度7が起こった場合,耐震等級3から格段に安全性が高まる」ことが立証されています。

[

「人を守るだけなら耐震等級1,建物も守るなら耐震等級3」とはよく言ったものです。

これから住宅を建てる方が持つべき基準 ~住宅本体 制震性~

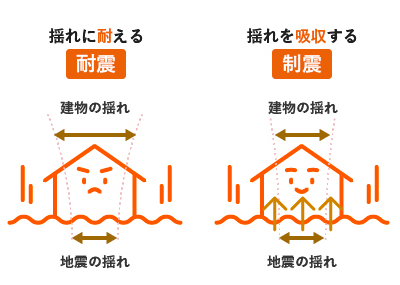

耐震等級3でガチガチに固めて完璧というわけではありません。重要なのが「余震」です。熊本地震では大きな余震はなかったとされていますが,今回の能登半島地震は「M7.3が13秒差で2度」起こっていたとされております。何度も大きな地震が来れば,耐震等級3を備えていてもいずれ半壊や倒壊するリスクがあります。そこで大切になってくるのが「制震」になります。

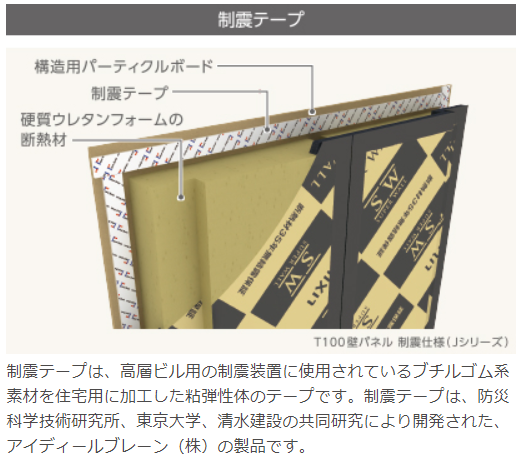

「耐震」はバランス良く,体力壁を設置し,建物を強くするのに対して,「制震」は制震ダンパーや制震テープなどの装置を活用して繰り返し伝わる地震の揺れを吸収して,建物本体へのダメージを減らす役割があります。以下が分かりやすい図になります。

近年「耐震等級3」では不十分で,それに加えてこの「制震」が大切だと言われています。

ちなみに,弊社は制震機能も標準で搭載されています。

上記のようにすべてのパネルに制震テープを貼ることで,「家全体が制震機能」とすることができます。

制震機能を持たせることで,繰り返しの地震から家を守ることができます。

これから住宅を建てる方が持つべき基準 ~長期優良住宅~

その他に,これから住宅を建てる方は長期優良住宅にすることが重要になってきます。地震保険の減額や減税,建物の価値を維持できるなどの多くのメリットがありますが,これだけで長文になりそうですので,長期優良住宅については次回に詳しく書かせて頂きます。

まとめ

現在,能登半島地震後,お客様のお家の立ち合いや現場調査をさせて頂いております。その中で,地震保険についての実際の調査の着目点,損害の程度の認定基準,査定金額などを改めて学ばせて頂きました。

現時点の地震に対しての対策として私の答えは「地震保険には入るべきです。しかし,地震保険金額では壊れた家の修繕費を全て賄うことはできません。あくまでも地震保険は被災者の安定した生活に寄与することが目的です。一番良いのは建物は損害しないことです。これから家を建てる方は地盤の強い土地を選び,耐震等級3+制振の住宅を建てることが大切になってきます」ということです。

本日も最後までお読みくださりありがとうございます。

弊社では随時高気密高断熱住宅に関するイベントを実施しております。

住宅に関するご質問やご興味があればお問合せからお気軽にメールください。